曝光【推掌柜】打着国企背书的商城返利资金盘 最后的结局一定是崩盘跑路!

这个“推掌柜”的模式,本质上是典型的消费返利类资金盘套路,看似“花很少的钱拿到商品还能赚钱”,实则漏洞百出,甚至涉嫌违法,我们来一层层拆解它的逻辑陷阱:

一、 核心数学逻辑的自相矛盾(根本上就不成立)

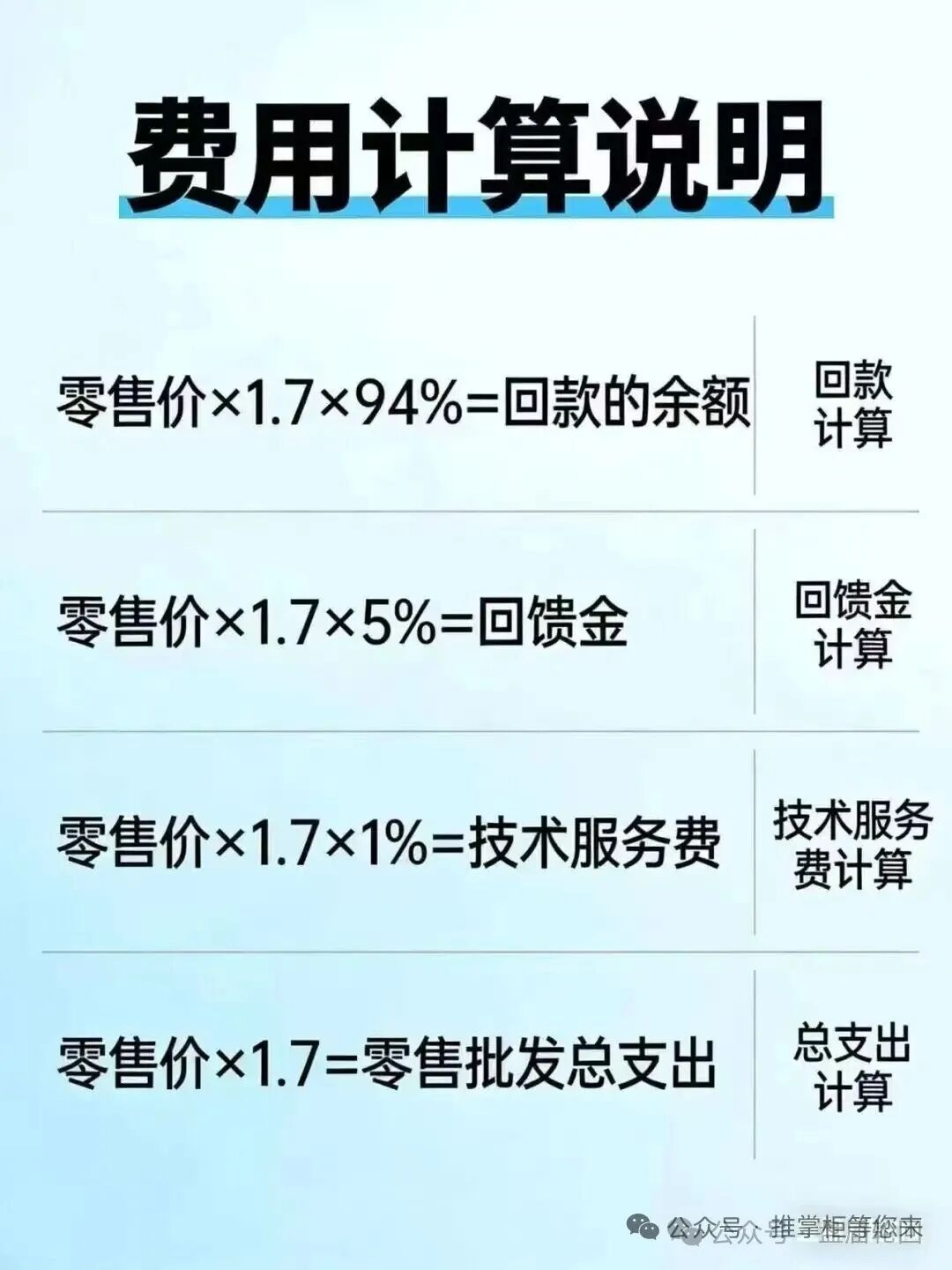

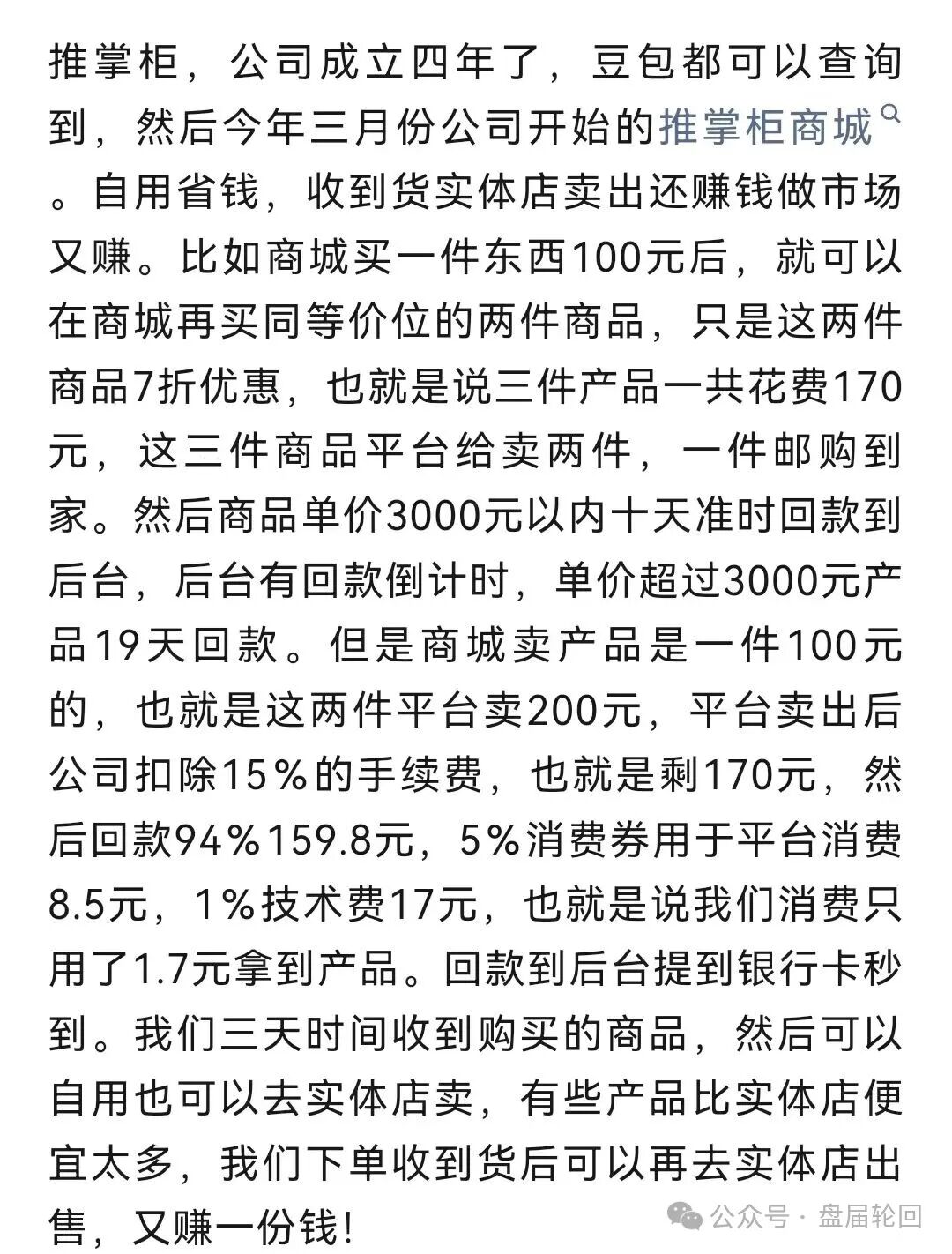

我们先按它给的例子算一遍账:

- 你花170元,买到3件商品(1件自用+2件平台代卖)

- 平台代卖2件商品,声称每件卖100元,共200元

- 平台扣15%手续费,剩170元,再按94%回款给你:170×94%=159.8元,外加5%消费券、1%技术费

- 最后声称你“只花了1.7元拿到产品”

这里有一个致命问题:平台卖的2件商品,成本谁来承担?

- 这两件商品,是你一开始花170元买的三件里的,它们的采购、仓储、物流成本,从一开始就由你承担了

- 平台只是“空手套白狼”:你出钱买货,平台再把货卖出去,收15%的手续费,剩下的钱再“回款”给你

- 正常的商业逻辑中,商品卖出的钱,首先要覆盖成本、运营费用,剩下的才是利润。但这个模式里,平台卖货的钱几乎全返给了你,平台的“利润”从哪里来?只能靠后续新用户的投入来填补窟窿。

所谓“国企控股”就是个幌子,纯纯的骗人套路。

这种“国资挂靠”是花钱买的,上层公司跟平台本身没有任何实际监管和责任,只是用来骗你信任的“壳”。国企根本不会碰这种返利拉人头的资金盘,更不会给它背书。

说白了,就是拿个听起来高大上的名头,让你觉得平台安全靠谱,敢往里投钱。一旦出事,所谓的“国企”根本不会管你,最后亏的还是你自己的本金。

说白了,商城盘能骗到人,就是它太会“装”了:

1. 它不像纯资金盘那样,上来就喊着“投钱翻倍”,看着就像个正经电商APP。有商品、能下单、能发货,你收到东西,就会觉得“我这是在买东西,不是在搞投资”,一下子就放下戒心了。

2. 它不说“高收益”,只说“省钱、返利、分享赚钱”。这话谁听了不心动?就像平时网购领优惠券一样,感觉很日常,不像那种一看就很危险的项目。

3. 再配上假国企背景、宣传海报、甚至前期让你小额提现成功,给你点甜头。你就会觉得“这平台靠谱啊,又能省钱又安全”,然后越投越多,最后被牢牢套住。

你看不见的隐性成本与陷阱

1. “1.7元拿到产品”是偷换概念

它算的是“回款后”的净支出,但你一开始就要先垫付170元,还要等10-19天才能回款。这期间你的资金被平台无偿占用,而且一旦平台逾期回款,你的本金就有风险。

2. “实体店卖出赚钱”的虚假性

所谓“比实体店便宜太多”,大概率是平台的虚假宣传。这些商品要么是三无产品,要么定价虚高,你根本无法在实体店卖出,所谓的“额外收益”只是画饼。

3. 层层收割的附加费用

它提到的“5%消费券、1%技术费”,都是平台收割的手段:消费券只能在平台消费,相当于强制你继续投钱;技术费则是平台的纯收益,你每参与一次,平台就稳赚不赔。

这个模式从头到尾,就是一个用“消费返利”包装的资金盘。它用极低的“净支出”诱惑你入局,再用拉人头的方式维持资金链,一旦后续资金跟不上,平台就会崩盘跑路,最后亏的还是你自己的本金。

众生皆韭菜,你的欲望就是资本家手里的镰刀。

投资没有风险,无知才是最大的风险!

你可以把世界上所有的金融行业都看成骗局,然后去研究如何去规避里面的风险,而且还掘取到财富。因为只要是社会上的人,不想被淘汰,就必须跟上时代。等这股风过来的时候,把握时机,顺风飞一段,等大多数人都认可的时候,你平稳着陆。如此而已

风险提示:投资有风险,理财需谨慎。请勿拿养老钱或者借款参与任何投资理财项目。

- ..21天前

BitradeX,震哥给你简单说。马来西亚证券委员会已...

- ..3天前

最近轮回发现唯芯美云租机这个盘子的信息突然...

- ..3天前

如果你是企业主、操盘手、做增长的人,你大概...

- ..3天前

上个月老酒就专门发文预警过鲸鱼音乐这个盘,...

- ..12天前

2026年6月,曾大肆宣传“实体消费、稳健分红”的...

- ..3天前

ODY最近有人问震哥。几十万持币地址,14美金附近...

- ..3天前

近年来,黄金保值、贵金属供应链理财成为不少...

- ..26天前

近期不少粉丝让昊天继续曝光一下百景公会跑路...

- ..12天前

近期一款名为Snow Roll(雪球币)的虚拟货币项目...

- ..27天前

近期一款名为香港奥莱姆金属精炼有限公司的投...

文章评论

曝光【推掌柜】打着国企背书的商城返利资金盘 最后的结局一定是崩盘跑路!...

这个“推掌柜”的模式,本质上是典型的消费返利类资金盘套路,看似“花很少的钱拿到商品还能赚钱”,实则漏洞百出,甚至涉嫌违法,我们来一层层拆解它的逻辑陷阱:一、 核心数学逻辑的自...

曝光【推掌柜】打着国企背书的商城返利资金盘 最后的结局一定是崩盘跑路!...